Habla con un agente de seguros licenciado

Sus Costos Anuales de Medicare

Medicare es un programa de seguro de salud federal, principalmente diseñado para personas mayores de 65 años, o para personas de menor edad con ciertas discapacidades y la Enfermedad Renal en Etapa Terminal.

En conjunto, Medicare Parte A y Medicare Parte B son conocidos como Medicare Original. Es importante tener en cuenta que ni Medicare Parte A ni Parte B lo cubren todo y que además usted tiene que asumir algunos costos de bolsillo.

Costos de bolsillo de Medicare en 2026

Medicare Parte A y Medicare Parte B ayudan a cubrir algunos costos médicos y de hospitalización para personas mayores de 65 años, así como para personas menores de 65 años con ciertas discapacidades o condiciones médicas.

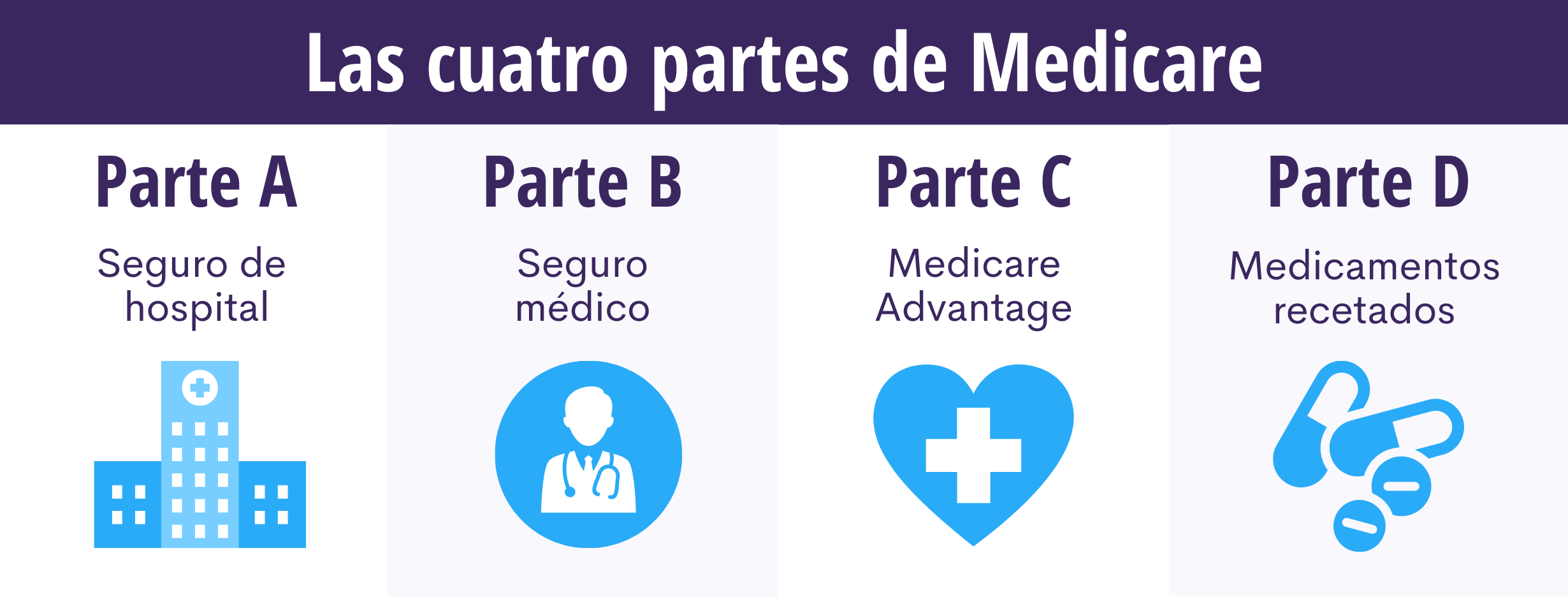

Medicare Parte A es conocido como un seguro de hospitalización y ayuda a cubrir:

- Atención hospitalaria

- Cuidado terminal

- Servicios limitados de atención a domicilio

- Atención en centro de enfermería especializada

Medicare Parte B es conocido como un seguro médico y ayuda a cubrir servicios preventivos y médicamente necesarios, tales como:

- Investigación clínica

- Servicios de doctor

- Servicios de ambulancia

- Medicamentos recetados, ambulatorios y limitados

- Obtención de una segunda opinión antes de una cirugía

Al usted inscribirse en Medicare, pagará una prima mensual por sus beneficios de Medicare, así como algunos costos de bolsillo, tales como deducibles y coseguros.

- La mayoría de las personas no pagan una prima por Medicare Parte A, siempre y cuando ellas o sus cónyuges hayan pagado suficientes impuestos de Medicare mientras estuvieron trabajando. Si le toca pagar por Parte A, podría pagar hasta $565 al mes en 2026.

- La prima promedio para Medicare Parte B es de $202.90 al mes en 2026. El costo promedio de su prima para la Parte B podría ser más alta dependiendo de sus ingresos, mientras que algunas personas que reciban asistencia estatal podrían pagar menos.

Otros costos de bolsillo de Medicare incluyen deducibles, coseguros y copagos.

Deducibles, coseguros y copagos de Medicare

Si usted se inscribió en Medicare Parte A y Parte B, debe pagar un deducible por cada parte.

Deducible de Parte A

El deducible de su Parte A es el monto que debe pagar por costos de hospitalización antes de que Medicare comience a pagar su parte.

En el 2026, el deducible de Parte A es de $1,736 por periodo de beneficio.

Los períodos de beneficios de Medicare Parte A se basan en el tiempo transcurrido desde que usted recibió el alta del hospital. Su período de beneficio se reinicia cuando han transcurrido 60 días desde que salió del hospital. Si usted regresa al hospital por otra visita después de transcurridos 60 días, tendrá que pagar el deducible de Parte A de nuevo, debido al reinicio de su período de beneficio.

- Durante los primeros 60 días en los cuales usted está hospitalizado, no tiene que pagar ningún costo adicional de bolsillo después de alcanzar su deducible de $1,736.

- Del día 61 al 90 de hospitalización, durante un período de beneficio único, usted paga un coseguro de $434 por cada día que esté hospitalizado.

- Si permanece en el hospital por más de 90 días durante un período de beneficio único, usted paga un coseguro de $868 por cada día que esté hospitalizado, por hasta 60 días de reserva de por vida.

Deducible de Parte B

El deducible de su Parte B es el monto que debe pagar por costos médicos antes de que Medicare comience a pagar su parte.

- En 2026, el deducible de Parte B es de $283 al año.

- Típicamente, usted paga el 20% del monto aprobado por Medicare para la mayoría de los servicios de atención médica, una vez que alcance su deducible. Este porcentaje de costo es lo que se conoce como su coseguro de la Parte B.

Coseguros y copagos de Medicare

El coseguro es el porcentaje de los costos de atención médica que usted paga una vez que alcanza su deducible (ejemplo: 20%).

Los copagos son cantidades específicas que usted paga por un servicio de salud después de haber alcanzado su deducible (ejemplo: $20).

Si usted está inscrito en Medicare Parte A y Parte B, tendrá coseguro/copagos separados por cada parte.

Excedentes de Parte B

Los doctores que no aceptan la asignación de Medicare podrían cobrar más que el monto aprobado por Medicare por un servicio o procedimiento dados. La diferencia entre el monto que cobra un doctor y el aprobado por Medicare es lo que se conoce como excedente.

El excedente de Parte B puede ser de tanto como un 15% más del monto aprobado por Medicare.

Costos de emergencia durante viajes al exterior

Medicare Original, típicamente, no cubre los servicios de atención médica recibidos fuera de los Estados Unidos y sus territorios. Esto significa que usted es responsable, en general, por el 100% de sus costos de atención médica cuando se encuentre de viaje en el exterior.

A continuación se listan tres excepciones a esta regla.

- Usted se encuentra en los Estados Unidos al momento de tener una emergencia médica y un hospital extranjero le queda más cerca que un hospital estadounidense.

- Usted vive en los Estados Unidos y un hospital extranjero le queda más cerca de su hogar que un hospital estadounidense que le pueda prestar la atención debida a su condición médica.

- Usted se encuentra viajando a través de Canadá “sin retraso razonable” por la ruta más directa entre Alaska y otro estado, al momento de una emergencia médica y el hospital canadiense le queda más cerca que el hospital estadounidense.

Costos de medicamentos recetados de Medicare

En general, Medicare Original no cubre la mayoría de los medicamentos recetados para pacientes ambulatorios autoadministrados. La Parte B sí cubre algunos tipos de medicamentos administrados en un hospital o en la consulta de un médico.

En el Medicare Original pagas el 100 % de la mayoría de los medicamentos recetados para pacientes ambulatorios que compras en una farmacia.

Cobertura de la visión, dental y de audición de Medicare

Medicare Original no cubre la mayoría de los servicios oftalmológicos o dentales rutinarios, ni los servicios relacionados con audífonos. Con Medicare Original pagarás el 100% de los costos que no cubre Medicare.

Los planes de Medicare Advantage podrían cubrir más

Medicare Advantage (Medicare Parte C) es una alternativa a Medicare Original que provee los mismos beneficios que Medicare Parte A y Parte B. Una excepción a esto es el cuidado de hospicio, el cual sigue siendo cubierto por Medicare Parte A. Existen planes llamados planes de mdeicamentos recetados de Medicare Advantage que cubren prescripciones médicas.

Adicionalmente, los planes de Medicare Advantage también ofrecen beneficios adicionales mantener a las personas inscritas activas y saludables.

Costo de los planes Medicare Advantage

Cuando usted se inscribe en Medicare Advantage, sigue siendo responsable por el pago de su prima de Medicare Parte B. La prima estándar de Parte B en 2026 es de $202.90 al mes.

Algunos planes de Medicare Advantage tienen una prima mensual que usted debe pagar además de su prima de Parte B, pero es posible encontrar planes de Medicare Advantage con primas mensuales bajas o de $0. Sin embargo, los planes de primas de $0 no están disponibles en todos los lugares.

Los planes de Medicare Advantage también vienen con sus propios costos de bolsillo, tales como deducibles y coseguros. Estos costos varían entre planes y reemplazan a los de Medicare Original.

Costos de medicamentos recetados de Medicare

Si su plan de Medicare Advantage incluye cobertura para medicamentos recetados, típicamente usted paga un coseguro o copago por los medicamentos cubiertos. Con Medicare Original usted paga el 100% de los costos de muchos medicamentos recetados.

Los costos específicos de medicamentos recetados variarán dependiendo del plan de Medicare Advantage en el que usted se inscriba.

Algunos planes de Medicare Advantage de pago por servicio (PFFS) permiten a los consumidores inscribirse en un plan de medicamentos recetados de la Parte D de Medicare por separado.

Algunas cosas que debe saber acerca de los Planes de Medicamentos Recetados de Medicare:

- Si usted se inscribe en un plan de Medicare Parte D, típicamente pagará una prima mensual por su cobertura de Parte D además de sus primas de Medicare Parte B y Medicare Advantage (de ser aplicable).

- Después de alcanzar su deducible de Parte D, usted típicamente paga un copago o coseguro por los medicamentos cubiertos, mientras que su Parte D paga el resto. Los montos específicos de copago/coseguro variarán por plan.

- Los planes de Parte D tienen un deducible de $615 en 2026. Este es el monto total que usted puede pagar por medicamentos recetados antes de entrar en su brecha de cobertura.

- La brecha de cobertura (también conocida como el “hueco de la dona”), fue eliminada.

- Una vez que usted gaste $2,100 en medicamentos recetados en 2026, ingresará en la etapa de cobertura catastrófica lo que ofrecerá una mayor protección financiera mucho antes.

- Con la cobertura catastrófica, usted paga un copago o coseguro por un monto menor al que pagó durante la fase de cobertura inicial, o mientras estuvo dentro de la brecha de cobertura.

- La etapa de cobertura catastrófica permanece en efecto hasta fin de año.

Los planes de Medicare Advantage pueden ofrecer beneficios adicionales

Algunos planes de Medicare Advantage ofrecen beneficios adicionales.

Después de alcanzar su deducible, usted típicamente paga un copago o coseguro por los servicios cubiertos, mientras que Medicare Advantage paga el resto. Los montos específicos de copago o coseguro varían por plan.

Elegibilidad e inscripción en Medicare Advantage

Para inscribirte en un plan de Medicare Advantage, primero tienes que inscribirte en la Parte A y la Parte B de Medicare y vivir dentro del área de servicio del plan de Medicare Advantage.

Usted puede recibir ayuda para inscribirse en un plan de Medicare Advantage hablando con un agente de seguros autorizado, llamando al 1-862-286-9770 TTY Users: 711, las 24 horas del día, los 7 días de la semana.

Si usted no queda inscrito de manera automática, puede inscribirse de manualmente en Medicare Partes A y B en alguna de las siguientes maneras:

- Llamando al Seguro Social al 1-800-772-1213 (usuarios de TTY al 1-800-0778), de lunes a viernes, de 7AM a 7PM

- Visitando el sitio web del Seguro Social en www.SocialSecurity.gov

- Visitando su oficina local del Seguro Social

Si usted se inscribe manualmente en Medicare Original, debe hacerlo tan pronto como sea elegible, para evitar pagar penalizaciones por inscripción tardía.

La mayoría de las personas se vuelven elegibles para Medicare tres meses antes de cumplir 65 años de edad. Si usted es menor de 65 años y califica para Medicare a causa de una discapacidad, será elegible para inscribirse al 24.° mes después de recibir los beneficios por discapacidad del Seguro Social o la Junta de Retiro Ferroviario.

Hablando con un agente de seguros autorizado

Una vez que se inscriba en Medicare Parte A y Part B, ya podrá inscribirse en un plan de Medicare Advantage.

Comparar los planes de Medicare que puedan estar disponibles en su área

Comparar planesO llamar a un agente de seguros licenciado al 1-862-286-9770 TTY Users: 711 24/7

Hemos ayudado a más de 34 millones de personas a comparar sus opciones de cobertura de Medicare.1

Ofrecemos planes de Humana, UnitedHealthcare®, Anthem Blue Cross and Blue Shield*, Aetna,

Healthspring Healthcare, o Kaiser Permanente.